業務内容

PICK UP M&A

【メルマガ配信中】事業承継の際には『青色申告承認申請書』の提出を忘れずに! 他

歓迎会

測量設計業のM&A仲介業務

建設コンサルタント業の財務DD及びバリュエーション業務

【メルマガ配信中】どうする電帳法? 未対応に対する新たな『猶予措置』の要件とは? 他

弊社代表の井上が合同研修会でM&A(合併・買収)に関する講師を務めました

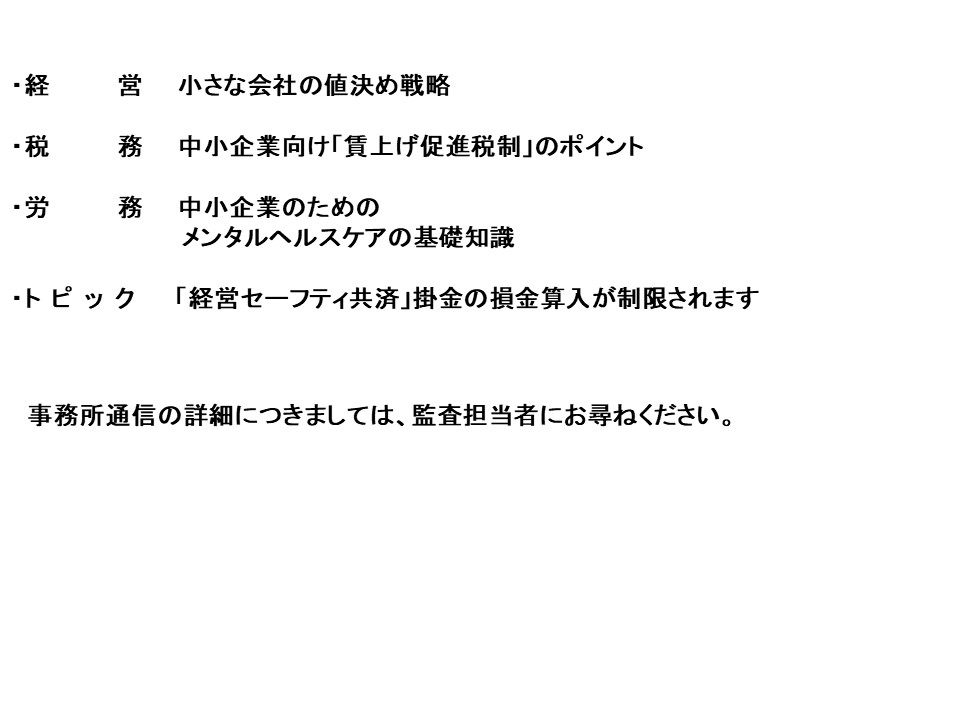

「事務所通信」2024年5月号が発行されました

会社紹介動画、作ってみた。

事業承継・引継ぎ補助金(M&Aに関する補助金)の第9次公募の公募要領が開示されました。

【メルマガ配信中】『ローン返済』のなかで経費として計上できる項目は? 他

「中小M&Aガイドライン(第2版)遵守宣言」及び「M&A遵守事項一覧」の開示について

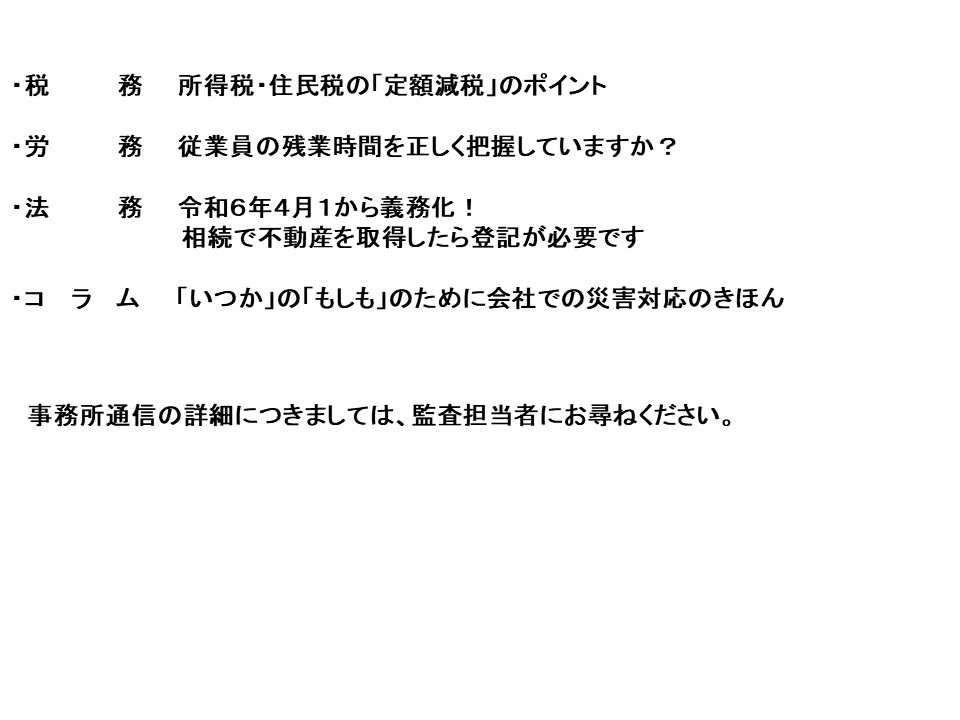

「事務所通信」2024年4月号が発行されました

北海道「省エネルギー環境整備緊急対策事業助成金」の申請受付が始まりました

北海道「デジタル技術導入補助金」の公募受付始まります

【メルマガ配信中】資金繰りに行き詰まった企業が知っておきたい支払いの優先順位 他

トレッキング

【メルマガ配信中】インボイス制度導入後の経理業務の変更点をチェック! 他

ものづくり補助金(第18次)の公募が始まりました。

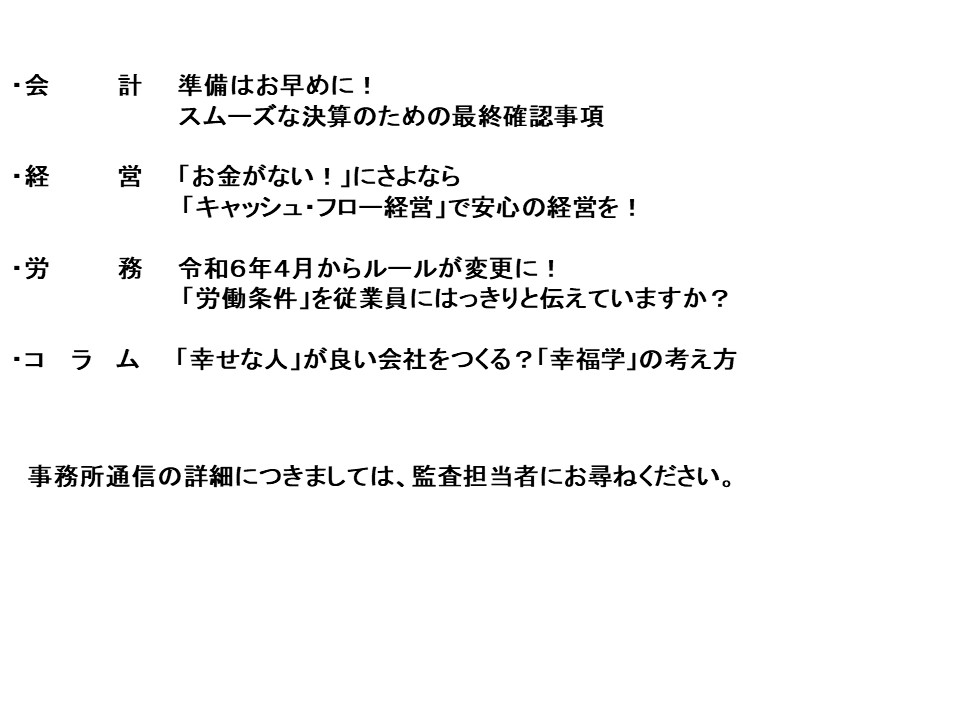

「事務所通信」2024年3月号が発行されました

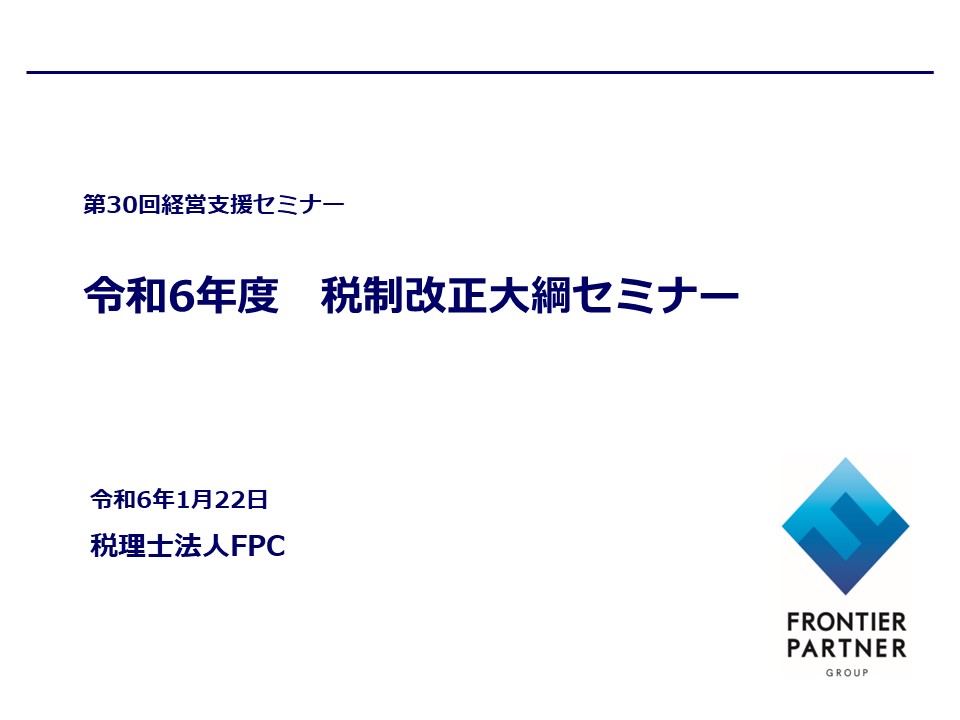

第30回経営支援セミナー開催しました

合格祝賀会! 試験おつかれさまでした。

スキーシーズン到来

≪1月22日開催≫第30回経営支援セミナーのご案内

「事務所通信」2024年2月号が発行されました

2024年

2023年

2022年

2021年

2020年

2019年

2018年

2017年

2016年

2015年

2014年

2013年

2012年

2011年

受付時間 平日9:00-17:30

お気軽にお問い合わせください

質問と回答を紹介しています